Siconfi e MSC

Correlação de Fonte de Recursos para a MSC 2019

Você já deve ter ouvido falar da necessidade de fazer alguns de-para (correlacionamento) para envio da MSC 2019. Cá entre nós isso têm deixado alguns colegas de cabelo em pé.

Fato é que sim, para envio da Matriz de Saldos Contábeis 2019 são necessárias algumas correlações de dados, o famoso DE-PARA, isso porque existem divergências entre as tabelas de cadastro do Tribunal de Contas em comparação às da STN (layout da MSC), isso acontece para:

- PCASP;

- Receita;

- Despesa; e

- Fonte de Recursos.

Quero abordar nesse material a correlação para a Fonte de Recursos. Esta que é, sem dúvidas, a tabela com maior disparidade no comparativo STN x TCE.

A relação de FR definida pela STN para a MSC busca um padrão Nacional até então inexistente para essa informação (para o PCASP, Receita e Despesa já existe um padrão mínimo).

Relacionei a seguir a tabela de FR da MSC (Filtrei apenas os códigos para Municípios). Você vai notar que as FR estão separadas em blocos, isso por si só já facilita o entendimento, mas antes disso veja que existem os prefixos 1 e 2 para diferenciar as FR do Exercício ou do Exercício Anterior:

Agora vamos aos blocos de Fonte de Recursos:

- Para a Educação as FR começam com 1;

- Para a Saúde as FR começam com 2;

- Para a Assistência Social as FR começam com 3;

- Para a Previdência as FR começam com 4;

- Para os Recursos Vinculados a Convênios ou a Royalties as FR começam com 5;

- E para os Demais Recursos as FR começam no 6 ou no 9.

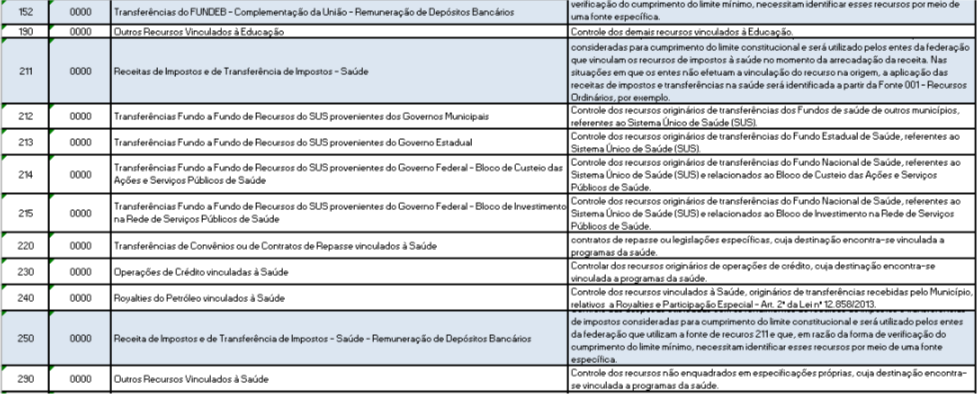

Veja a lista abaixo:

Quero destacar alguns pontos fundamentais quanto as Fonte de Recursos. Esses pontos são muito importantes pois irão impactar diretamente os rascunhos do RGF e RREO que o Siconfi vai gerar com os dados da sua MSC.

1° As Fonte de Recursos utilizadas para classificar Recursos Próprios, Educação (25%) e Saúde (15%):

As fontes de recursos 111 e 211 têm como objetivo o controle das despesas custeadas com recursos de impostos e transferências de impostos consideradas para cumprimento dos limites constitucionais da educação e da saúde. Serão utilizadas pelos entes da federação que vinculam os recursos de impostos à educação e à saúde no momento da arrecadação.

As fontes de recursos 150, 151, 152 e 250 têm como objetivo o controle das despesas custeadas com os rendimentos dos recursos de impostos e transferências de impostos consideradas para cumprimento dos limites constitucionais da educação e da saúde e serão utilizadas pelos entes da federação que, em razão da forma de verificação do cumprimento do limite mínimo, necessitam identificar esses recursos por meio de uma fonte específica. Ressalta-se que, não havendo essa necessidade específica, essas informações podem ser obtidas também pela combinação das fontes de recursos "Receitas de Impostos" ou "FUNDEB" com a classificação por natureza da receita referente à "Remuneração de Depósitos Bancários".

2° As Fonte de Recursos a serem utilizadas para classificar os recursos do FUNDEB:

Para o controle dos recursos do FUNDEB são apresentados dois conjuntos de códigos que são excludentes, ou seja, os entes deverão utilizar, no "de-para", as fontes de recursos 112, 113, 114 e 115 ou as fontes de recursos 116 e 117, com os seus detalhamentos. Essas duas opções têm como objetivo atender às necessidades específicas dos entes da federação.

3° As Fonte de Recursos que a Entidade Previdência deve utilizar:

As fontes de recursos 410 e 420 foram detalhadas com o objetivo de identificar o poder ou órgão responsável pela execução das despesas referentes aos benefícios previdenciários custeadas com os recursos vinculados ao RPPS e, dessa forma, possibilitar a elaboração automática do rascunho do Demonstrativo da Despesa com Pessoal no RGF de todos os poderes ou órgãos de cada ente da Federação.

As demais Fontes são bastante variadas e dependem de cada caso (origem e destinação do recurso). Procurei enfatizar nesse artigo as principais vinculações. Espero que tenha lhe ajudado a organizar melhor o procedimento de correlação que você deverá fazer em seu software de contabilidade.

Qualquer dúvida estou à disposição.

(2).png)