Minuto do Saber

Receitas Correntes entre as Receitas de Capital

Conforme conceitua o MCASP (8ª Edição página 36 a 40):

1- Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); por fim, demais receitas que não se enquadram nos itens anteriores, nem no conceito de receita de capital (Outras Receitas Correntes).

2- Receitas Orçamentárias de Capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

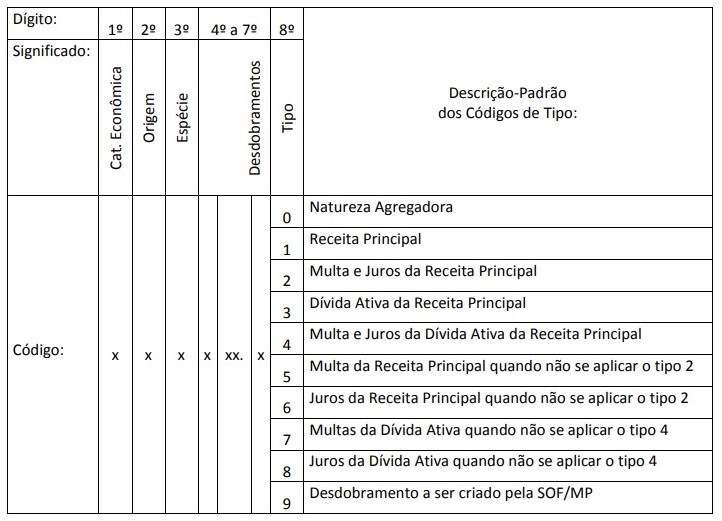

Com o novo Ementário da Receita foi criada a figura do "Tipo" que é o 8º dígito da Natureza da Receita. E é aqui que entre a questão.

A estrutura da nova codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros da Dívida Ativa. Essa associação é permitida pelo Tipo.

O tipo, correspondente ao último dígito na natureza de receita, tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo: • “0”, quando se tratar de natureza de receita não valorizável ou agregadora;

“1”, quando se tratar da arrecadação Principal da receita;

“2”, quando se tratar de Multas e Juros de Mora da respectiva receita;

“3”, quando se tratar de Dívida Ativa da respectiva receita;

“4”, quando se tratar de Multas e Juros de Mora da Dívida Ativa da respectiva receita.;

“5”, quando se tratar das Multas da respectiva receita quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

“6", quando se tratar dos Juros de Mora da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

“7”, quando se tratar das Multas da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”;

“8”, quando se tratar dos Juros da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”;

“9”, quando se tratar de desdobramentos que poderão ser criados, caso a caso, pela Secretaria de Orçamento Federal do Ministério do Planejamento, Desenvolvimento e Gestão – SOF/MP, mediante Portaria específica.

Assim, todo código de natureza de receita será finalizado com um dos dígitos mencionados, e as arrecadações de cada recurso – sejam elas da receita propriamente dita ou de seus acréscimos legais – ficarão agrupadas sob um mesmo código, sendo diferenciadas apenas no último dígito, conforme detalhamento a seguir:

Quer acompanhar na palma de sua mão este e outros conteúdos?

Entre para o meu canal no TELEGRAM clique aqui

Acompanhe meu Perfil no Instagram clique aqui

Conforme conceitua o MCASP (8ª Edição página 40):

Ressalta-se ainda que, para fins de observância da classificação orçamentária em “Receita Corrente” e “Receita de Capital” estipulada pela Lei nº 4.320/64, deve-se considerar os seguintes códigos:

a. Receita Corrente:

i. Todos os códigos cujo o primeiro dígito seja “1” (categoria econômica “receitas correntes”); e

ii. Códigos cujo o primeiro dígito seja “2” (categoria econômica “receitas de capital”) e cujo o oitavo dígito, tipo de natureza de receita, seja “2” (Multas e Juros) , “4” (Multas e Juros da Dívida Ativa), “5” (Multas quando não se aplicar o tipo 2), “6” (Juros quando não se aplicar o tipo 2), “7” ( Multas da Dívida Ativa quando não se aplicar o tipo 4) ou “8” (Juros da Dívida Ativa quando não se aplicar o tipo 4).

b. Receita de Capital:

i. Códigos cujo o primeiro dígito seja “2” (categoria econômica “receitas de capital”) e cujo o oitavo dígito, tipo de natureza de receita, seja “1” (Principal) ou “3” (Dívida Ativa).

Agora você já sabe como isso pode ocorrer!

(2).png)